For to år siden avga finansnæringen i Norge følgende språkløfte: «Finansnæringen i Norge skal skrive enklere og mer forståelig om pensjon slik at forbrukerne kan ta gode og informerte valg for sin egen fremtid». Er løftet innfridd?

Lav kunnskap om viktige begreper

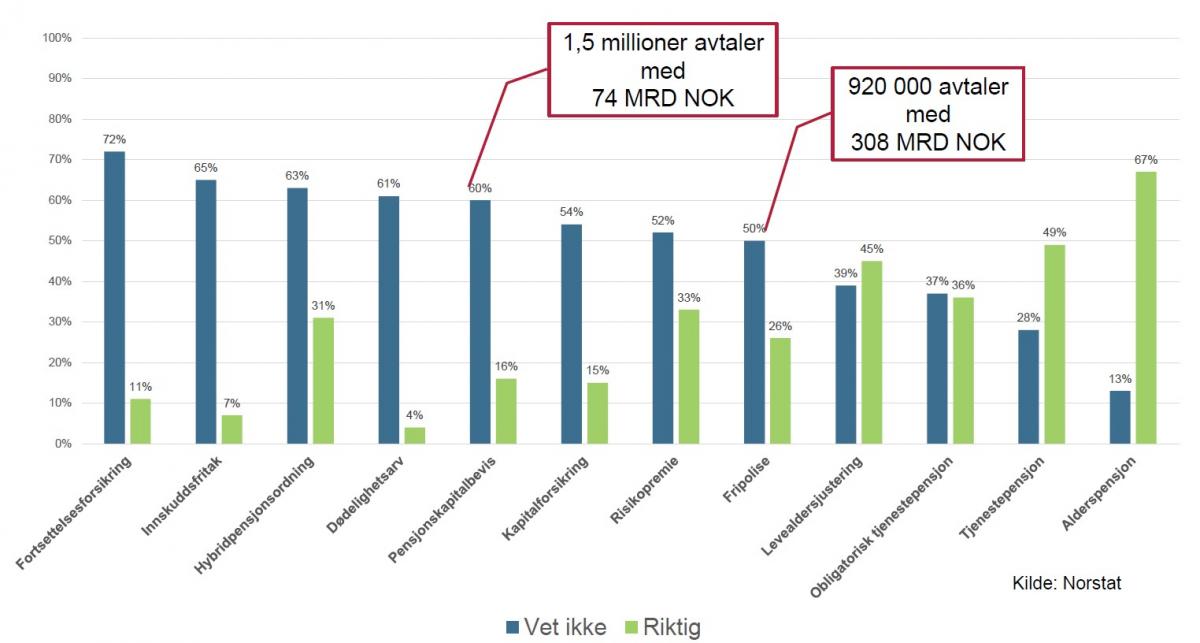

Det var god grunn til å gjøre noe med språket som ble brukt i kommunikasjon med forbrukerne på pensjonsområdet. «Aldri før har så mange skjønt så lite av noe som er viktig for dem», sa Finans Norges administrerende direktør etter at vi hadde gjennomført en undersøkelse av hva folk forsto av språket som ble brukt om pensjon. Undersøkelsen Finans Norge gjennomførte viste at folk flest – naturlig nok – ikke visste hva for eksempel fortsettelsesforsikring, innskuddsfritak, hybridpensjonsforsikring og dødelighetsarv var. Kanskje ikke så farlig, tenker du. Men det er betenkelig at bare 16 prosent av de spurte visste hva pensjonskapitalbevis var, når det foreligger 1,5 millioner avtaler om pensjonskapitalbevis, til en verdi av 74 milliarder kroner. Og nesten ikke til å tro at bare 26 prosent av de spurte visste hva fripolise var, selv om det forelå 920 000 avtaler om fripoliser, til en verdi av 308 milliarder kroner. Det er litt skremmende at så mye av pensjonen til det norske folk ligger pent innpakket i esker med merkelapper som så få forstår.

Finans Norges språkprosjekt

Vi var så heldige at vi i tillegg til ivrige medlemsbedrifter fikk med oss Språkrådet, Finansformbudet, Forbrukerombudet og Finansportalen da vi etablerte språkprosjektet i 2015. Hensikten var å gjøre det enklere å være forbruker. Arbeidet bygget på klarspråk-tenkningen som til da først og fremst var kjent fra offentlig sektor. En tekst er skrevet i klarspråk når mottakerne finner det de trenger, forstår det de leser og kan bruke det til å gjøre det de skal. Det skulle være målet for finansnæringens kundekommunikasjon også.

I første fase av prosjektet leverte livselskapene som var med i arbeidsgruppen et utvalg av egne tekster. Disse ble kartlagt av profesjonelle konsulenter, og selskapene fikk hver sin rapport med konkrete forslag til språkforbedring. Tekstene ble vurdert etter ti kriterier, og tilbakemeldingen ble visualisert slik at det skulle være enkelt for selskapene å bruke resultatene i pedagogisk øyemed.

Språkstandard

På bakgrunn av forbrukerundersøkelsen og kartleggingen av tekstene fra selskapene ble det lagd en språkstandard, som sa noe om hvordan finansnæringen skulle skrive, og det er lagd en ordliste hvor 184 vanskelig ord ligger inne med forklaring. Og selskapene har tatt for seg brevene, hjemmesidene, brosjyrene og samtalemalene sine for å forenkle og forklare bedre.

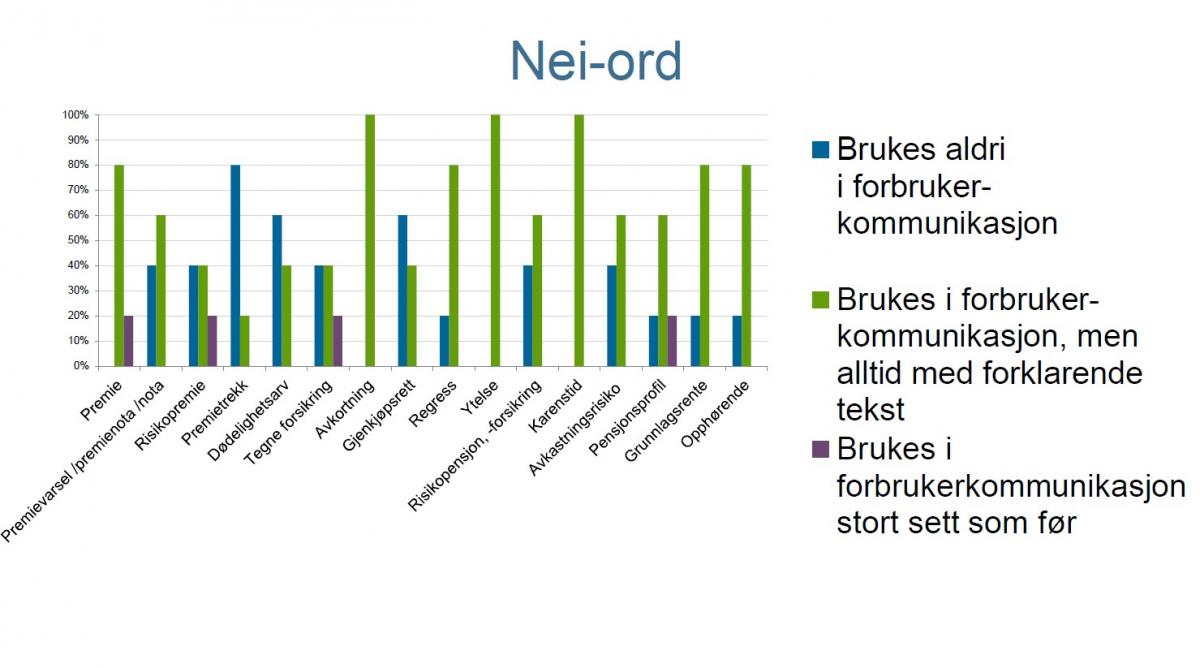

Det ble til og med trukket ut noen ord som ble omtalt som «nei-ord», det vil si ord som helst ikke skulle brukes lenger i kommunikasjon med forbruker. Det var ord som «premie», «dødelighetsarv», «avkortning», «risikopensjon» og «grunnlagsrente».

Har vi blitt bedre?

I sommer, to år etter lanseringen av språkløftet, har vi spurt selskapene om hvordan det har gått med språkløftet. Skriver de enklere og mer forståelig om pensjon slik at forbrukerne kan ta gode og informerte valg for sin egen fremtid?

De 7 selskapene vi har innhentet svar fra, mener selv de har blitt mye flinkere, og at kundene deres forstår mer av det de sier. Dette underbygges ved at halvparten av selskapene sier de har fått færre henvendelser til kundesentrene. Andre rapporterer at kvaliteten på spørsmålene til kundesentrene er bedre, noe som tyder på at folk forstår mer. Det er færre samtaler enn før som innledes med «Du, jeg har fått et brev fra dere…». Generelle kundeundersøkelser viser også at forbrukerne er mer fornøyde med informasjonen de får.

De viser også blant annet til at da IPS (individuell pensjonssparing) og ASK (aksjesparekonto) ble lansert i 2017, la de stor vekt på å forklare i kundeinformasjon hva disse nye ordningene var.

På en språkkonferanse vi avholdt i august, ble dette inntrykket bekreftet av direktør i Forbrukertilsynet (tidligere Forbrukerombudet), Elisabeth Lier Haugseth. Hun mener forsikringsselskapenes kommunikasjon om IPS generelt var god. Hun trakk frem at det ble brukt forståelig språk, at det var gode forklaringer av produktet på egne hjemmesider og at det ble gitt en balansert fremstilling av fordeler og ulemper ved produktet. Enkelte selskaper fikk imidlertid med seg en utfordring hjem: noen av selskapene oversolgte fordelene ved IPS, noen begreper ble mer villedende enn forklarende når de ble brukt i reklame, og noen selskaper brukte svært tunge avtalevilkår.

Hva med nei-ordene?

Vi undersøkte også hvordan det gikk med nei-ordene. Har de nå forsvunnet helt ut av kundekommunikasjonen? Nei da. De fleste ordene er fortsatt med, men med forklarende tekst. Mange av selskapene snakker derfor fortsatt om «premie», selv om de mener at du skal betale noe og ikke få noe, men de forklarer da disse omstendighetene slik at ingen skal være i tvil. Men det er jo bevegelse her, og noen ord er mer på vikende front enn andre. Og jeg kan avsløre at vinneren av «nei-ord»-konkurransen var «premiefritak». Bare ett av de 7 selskapene sa at de fremdeles bruker dette begrepet i kundekommunikasjon, og dette selskapet bruker det da med forklarende tekst.

Lovspråket kan være et problem

Et spørsmål som vi reiste på språkkonferansen i august var om kronglete språk i finanslovgivningen kan være en av årsakene til at finansnæringen bruker ord og uttrykk som fremstår som gresk for mange. Dersom det er tilfellet, må vi se om det er mulig å påvirke slik at klarspråk også blir en del av den naturlige lovgivningsprosessen.

Det var noe uenighet om hvorvidt lovgivningen kan bli så klar at ord og begreper kan brukes direkte videre i kundekommunikasjon. Årsaken til det er at juridiske begreper i loven må være presise, ikke minst fordi de også i dag skal gjelde over landegrenser. Men det var enighet om at man bør tilstrebe enklere og bedre språk også i lovgivning, og dette betinger at det settes av god tid, at berørte parter trekkes inn, og at Språkrådet får en sentral rolle i utformingen av loven.

Uansett om lovene får bedre språk, vil det fremdeles hvile et stort ansvar på banker og forsikringsselskaper i å kommunisere klart til sine kunder. Og det arbeidet er selskapene ivrige etter å fortsette.

Forstår folk mer av pensjon nå?

Vi har ikke gjennomført noen undersøkelse av om folk virkelig forstår mer om pensjon på grunn av finansnæringens klarspråkinnsats. Men det er i alle fall gjort et stort arbeid som vi håper og tror har bidratt og vil bidra til det.

En utfordring som blir trukket frem er imidlertid at en del av pensjonsproduktene som selges er svært kompliserte, og pensjonssystemet i seg selv er heller ikke enkelt å forstå. Det gjør kommunikasjonsjobben ekstra vanskelig for selskapene.