Det er om lag 1,3 millioner mennesker med innskuddspensjon i Norge. Når noen slutter hos en bedrift med innskuddspensjon lages det et «pensjonskapitalbevis».

Pensjonskapitalbeviset gir rett på oppspart pensjon, og er et eget rettsforhold mellom den tidligere ansatte og pensjonsinnretningen. Som regel har pensjonskapitalbevisene eget investeringsvalg, det vil si at det er eieren som bestemmer hvordan midlene skal forvaltes. Når det utstedes et pensjonskapitalbevis overføres ansvaret for kostnader, blant annet til forvaltning, til eieren av pensjonskapitalbeviset. De fleste pensjonsinnretningene belaster pensjonskapitalbevisene med langt høyere kostnader enn bedriftenes pensjonsordninger.

Det er nå ca. 1,4 millioner pensjonskapitalbevis i Norge, og antallet vokser med om lag 140 000 hvert år. Disse kan slås sammen, men folk gjør det bare ikke. Særlig Forbrukerrådet og organisasjoner på arbeidstakersiden har vært pådrivere for å få løsninger som sikrer lavere kostnader på pensjonskapitalbevis, og som kan forenkle systemet. I tarifforhandlingene i 2016 henvendte partene i arbeidslivet[1] seg til Finansministeren og ba om en løsning på problemet.

Forslaget

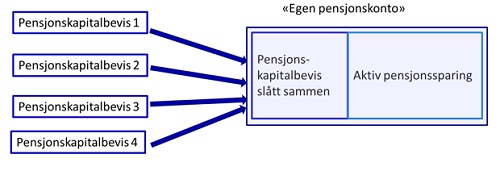

Finansdepartementet har nå kommet med forslag om å slå pensjonskapitalbevisene en person har, sammen med aktiv sparing i en innskuddspensjonsordning i en «Egen pensjonskonto».

Figur: Egen pensjonskonto

Det er foreslått å nærmest tvangsflytte alle pensjonskapitalbevis inn i arbeidsgivers pensjonsordning, og sammen med den «aktive» pensjonssparingen hos bedriften. Det vil si, den enkelte kan si nei, og velge pensjonsleverandør selv.

Når pensjonskapitalbevisene flyttes inn i arbeidsgivers pensjonsordning er det i forslaget en forutsetning at kapitalen forvaltes likt både for aktiv sparing og for pensjonskapitalbevisene. Videre forutsettes det like kostnader.

Men kapitalen fra pensjonskapitalbevisene og den aktive sparingen må holdes adskilt, for det skal være mulige å flytte disse hver for seg, eller samlet, til selvvalgt pensjonsleverandør. Videre skal arbeidsgiver kun betale kostnader for den aktive pensjonssparingen, ikke kostnader knyttet til pensjonskapitalbevisene. Forvaltningskostnadene er gjerne knyttet opp mot størrelsen på forvaltningskapitalen, så det må holdes orden på hvilken kapital som hører til hva.

Det er altså foreslått at den enkelte skal kunne velge pensjonsleverandør også for den aktive pensjonssparingen. Dette er noe helt nytt i Norge. I dag er det alltid bedriften som bestemmer pensjonsleverandør for den aktive sparingen.

I forbindelse med dette forslaget er det også foreslått en endring i retten til pensjonskapital for de som har arbeidsforhold på under 12 måneder. I dag kan bedriften få tilbake innbetalt kapital for disse ansatte. Begrunnelsen for dette har blant annet vært at det er dyrt med små pensjonskapitalbevis. Denne regelen er foreslått fjernet.

Reaksjoner på forslaget

Forslaget har vært på høring med høringsfrist 21.02.2018, og det har kommet inn mange høringsuttalelser. Forut for høringen har myndighetene hatt to runder med utredning i en intern arbeidsgruppe med en referansegruppe bestående av arbeidslivets parter og finansnæringen. Med tanke på at det har pågått et arbeid på dette området lenge, er det overraskende hvor mange kommentarer som har kommet i høringsrunden.

Alle som har avgitt høringsuttalelse støtter opprettelsen av «Egen pensjonskonto», det vil si at alle pensjonskapitalbevis kan samles i nåværende arbeidsgivers pensjonsordning. Men der stopper enigheten.

Det er kommet en rekke reaksjoner på at pensjonskapitalbevisene skal kunne flyttes dersom den enkelte ikke konkret sier at det ikke skal gjøres. Det er spørsmål både om lovhjemmel, hensiktsmessighet og praktisk gjennomføring. Det er også et spørsmål om god nok og tilstrekkelig informasjon. Flere av høringsuttalelsene tar opp at det må stilles mer konkrete krav til informasjon både når pensjonskapitalbevisene samles første gang, og ved senere jobbskifter. Andre høringsuttalelser støtter forslaget om såkalt negativ aksept, og mener dette vil være nødvendig for å få gjennomført de ønskete endringene.

Når det gjelder at den enkelte selv skal kunne velge pensjonsleverandør er det kommet sterke innsigelser først og fremst fra deler av pensjonsindustrien, herunder meglere. Et slikt valg vil kunne påvirke markedet og pensjonsindustriens og meglernes rolle vesentlig. Flere påpeker at forslaget innebærer tungvinte løsninger som med fordel kan forenkles.

Å ikke innføre selvstendig valg av pensjonsleverandør for aktiv opptjening samtidig med at alle pensjonskapitalbevis skal samles, kan påvirke markedet i en annen retning. Aktører som i dag først og fremst har et tilbud til pensjonskapitalbevis, vil kunne måtte gå ut av markedet.

Den første samlingen av pensjonskapitalbevis kan påvirke finansmarkedene, siden det er store verdier som må realiseres og flyttes på mellom pensjonsinnretninger. Effektene på finansmarkedene er ikke vurdert.

Forslaget til kostnadsdeling mellom arbeidsgivere og arbeidstakere anses stort sett som greit, men det er flere som foreslår endrete og langt enklere kostnadsmodeller enn i dag.

Forslaget omfatter kun innskuddspensjonsordninger, det vil si der hver ansatt har sin egen konto med eget investeringsvalg. Flere tar opp at løsningen også bør omfatte innskuddspensjonsordninger med kollektivt investeringsvalg, hybridpensjon, individuell pensjonssparing og noen tar også opp at offentlig tjenestepensjon bør inngå i en løsning.

Når det gjelder forslaget om at også de med korte arbeidsforhold skal få med seg pensjonsrettigheter, så støttes dette i all hovedsak av alle andre enn arbeidsgiverorganisasjonene, som mener det vil være kostnadsdrivende for en del bedrifter.

Arbeidstakersiden tar på sin side opp at de ønsker flere forbedringer i innskuddspensjonsordningen, som pensjonssparing fra første krone (i dag er det mulig å ikke gi pensjon for lønn opp til 1 G, dvs. kr 93 634), også for stillingsandeler på under 20 prosent og fra samme alder som i folketrygden (13 år).

Videre arbeid

Høringsuttalelsene som har kommet gir Finansdepartementet mye å tygge på i det videre arbeidet. Det er p.t. ikke kjent hvordan, eller hvor fort, Finansdepartementet har tenkt å fortsette arbeidet med forslaget om innføring av «Egen pensjonskonto».

[1] Fellesforbundet/LO og Norsk Industri/NHO

{kind=link}