Lave pensjonsaldre med tilhørende høye utgifter til pensjon tar nesten knekken på opera og ballet. Både i Sverige og i Finland er pensjonssystemet endret, og i Norge vurderer Kulturdepartementet endringer.

I Norge er pensjonsalderen for ballettdansere 41 år, for solister 52 år og for korsangere 56 år i Den Norske Opera & Ballett (heretter kalt Operaen). Det er mulighet for å jobbe noen år lenger etter avtale. Pensjonsordningen er regulert i egen lov[1]. En pensjonsordning med så lav pensjonsalder er selvfølgelig kostbar, noe som merkes godt i Operaens regnskap, og både Operaen og Kulturdepartementet ønsker å endre pensjonsordningen.

Ballettdansere har gjerne passert sitt fysiske høydepunkt for ballettdans i 40-årene. Operasangere kan ha gode stemmer lenge. Det varierer imidlertid mellom ulike stemmetyper hvor lenge sangerne kan holde på, og de operastykkene som stort sett settes opp er gjerne ikke tilpasset stemmen til de eldste sangerne. Det vil uansett være begrenset hvor mange roller som kan fylles av eldre stemmeprakt. Svært tidlige pensjonsaldre i Operaen kommer derfor som et resultat av begrensninger i den menneskelige fysikk og Operaens ønske om kunstnerisk repertoar og høy kvalitet på forestillingene.

Det kan stilles spørsmål ved om det er rimelig at såpass unge mennesker ikke kan jobbe, men må bli pensjonister, og særlig når levealderen i befolkningen øker. Kulturdepartementet vurderer derfor nå å innføre en mulighet for etterutdanning og omskolering i stedet for tidligpensjon.

I Sverige avviklet de i 2015 ordningene med tidlig pensjonsalder for blant annet ballettdansere og sangere (med noen overgangsregler). I stedet blir det nå gitt midler til etterutdanning/omstilling.

I Finland endret de reglene for ballettdansere og sangere i 2016 (også her med overgangsregler). Her ble pensjonsalderen økt noe, årlig pensjon ble noe lavere enn tidligere, og det ble innført levealdersjustering av pensjonen. I tillegg kan den enkelte velge å ta ut pensjon eller å få midler til etterutdanning/omstilling.

Med bakgrunn i at Kulturdepartementet har varslet en mulig omlegging av pensjonsordningen har Actecan på oppdrag av Musikernes fellesorganisasjon skrevet en rapport om effekter av pensjonsreformen på dagens ordning i Operaen og mulige fremtidige pensjonsordninger. Denne artikkelen gir et lite sammendrag av denne rapporten.

Effekt av pensjonsreformen

Folketrygden i Norge ble endret i 2011. Etter dette skal opptjening av folketrygd skje ut fra et «alleårsprinsipp», det vil si at hvert år i arbeid teller ut fra lønnen det enkelte året. Tidligere var det lønn de 20 «beste» årene som telte. Videre ble det innført såkalt «levealdersjustering» av pensjonen ved 67 år. Det vil si at det tas hensyn til endringer i forventet gjenstående levetid for forskjellige årskull ved uttak av pensjon, slik at alle årskull får forventningsmessig det samme utbetalt i sin levetid.

Begge disse effektene er særdeles dårlig tilpasset lave pensjonsaldere der det er liten eller ingen mulighet til å jobbe lenger for å få høyere opptjening og motvirke levealdersjusteringen. Like fullt ble det i 2011 innført levealdersjustering av pensjoner fra 67 år også i operapensjonsloven.

Fra 2011 ble det også innført nye reguleringsregler i folketrygden. Regulering av opptjent pensjon (pensjonsbeholdning) for yrkesaktive skjer ut fra alminnelig lønnsvekst i samfunnet (G-vekst), mens regulering for pensjonister skjer ut fra G-vekst fratrukket 0,75 prosent. De samme endringene ble gjennomført for de som er omfattet av operapensjonsloven. Dette innebærer at pensjonene fra 41 år for ballettdansere reguleres med G-regulering fratrukket 0,75 prosent. Men for uføre gjelder fortsatt G-regulering frem til 67 år.

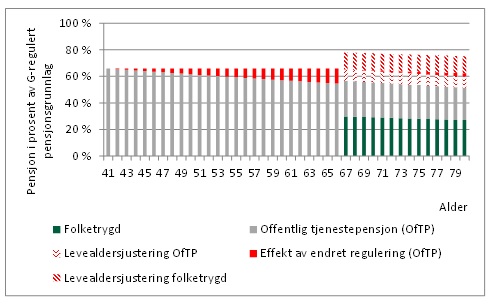

De spesielle forholdene for personer med særaldersgrenser er dermed ikke ivaretatt i reguleringsregelverket, og fører til at disse får dårligere regulering enn uføre! I figur 1 er det illustrert hvordan effekten av reguleringsendringene vil kunne slå ut for en ballettdanser som tar ut pensjon fra 41 år. Toppen av de røde feltene viser hvilken pensjon ballettdanseren kunne fått etter gammelt regelverk. Toppen av det grå feltet viser hvor mye ballettdanseren vil kunne få nå.

Figur 1 Pensjon for ballettdanser født i 1996

Forklaring: OfTP: offentlig tjenestepensjon, i dette tilfellet etter Operapensjonsloven, pensjonen måles i prosent av G-regulert pensjonsgrunnlag, ikke i lønn ved 41 år i kroner, se ellers rapporten «Pensjon og aldersgrenser ved Den Norske Opera & Ballett», Rapport 2016-4 fra Actecan.

De endrede reglene for regulering er også gjort gjeldende for allerede pensjonerte ballettdansere og sangere, som har liten mulighet til å motvirke effektene.

Rapporten viser at endringene i folketrygden og de tilpasninger som har skjedd i operapensjonsloven i denne forbindelse gjør at disse yrkesgruppene kan sies å få dårligere pensjon enn andre etter pensjonsreformen.

Etterutdanning og omskolering

Det er ventet at Kulturdepartementet vil foreslå at dagens pensjonsordning erstattes av et tilbud om midler til etterutdanning og/eller omstilling. Men dette gir ikke automatisk danserne og sangerne ny jobb.

Dersom det innføres krav om at ballettdansere og sangere må slutte i Operaen i tidlig alder og det ikke gis rett til pensjon når de må slutte, vil disse yrkesgruppene kunne få svært dårlig pensjon også fra 67 år. Det er også et spørsmål hva de skal leve av før de kan ta ut alderspensjon fra folketrygden ved 67 år.

I tabell 1 vises det forskjellige beregninger av forventet pensjon gitt at en danser eller sanger får tre års etterlønn, men ingen jobb deretter, eller at de får jobb til 67 år med samme lønnsnivå som i dag, og er omfattet av en innskuddspensjonsordning med maksimale innskuddssatser. Beregningene gjelder for nyansatte og det er forutsatt at operapensjonsloven blir erstattet med en hybrid pensjonsordning med maksimale innskuddssatser.

Tabell 1 Pensjon fra 67 år ved etterlønnsordning, målt i prosent av G-regulert pensjonsgrunnlag

|

Fra folketrygden |

Fra tjeneste-pensjonen (hybridpensjon med maksimale innskuddssatser) |

Samlet |

Ville fått fra dagens ordning uten endring + folketrygd |

|

|

Ballettdanser 20 år i dag, 3 års etterlønn |

31 % |

8 % |

39 % |

57 % |

|

Ballettdanser 20 år i dag, jobb til 67 år |

45 % |

17 % |

61 % |

|

|

Solist 30 år i dag, 3 års etterlønn |

29 % |

9 % |

38 % |

57 % |

|

Solist 30 år i dag, jobb til 67 år |

37 % |

14 % |

51 % |

|

|

Korsanger 30 år i dag, 3 års etterlønn |

32 % |

9 % |

41 % |

57 % |

|

Korsanger 30 år i dag, jobb til 67 år |

37 % |

13 % |

50 % |

|

Forutsetninger: Gjelder nyansatte, se ellers rapporten Pensjon og aldersgrenser ved Den Norske Opera & Ballett, Rapport 2016-4 fra Actecan.

Tabellen viser, ikke overraskende, at de som klarer å skaffe seg ny jobb åpenbart får bedre pensjon enn de som ikke får seg ny jobb. Dette er et viktig poeng siden en av utfordringene knyttet til etterutdanning og omskolering så sent i yrkeslivet, er å få jobb etterpå i konkurranse med nyutdannede i 20-årene.

Actecan har ikke vurdert hvorvidt det er rettslige eller andre hindre for å innføre en aldersgrense uten å tilby pensjon fra samme alder, men det kan ikke utelukkes.

Andre mulige pensjonsløsninger

I Actecans rapport er det også gjort beregninger knyttet til andre mulige omlegginger av pensjonsordningen, som noe høyere pensjonsaldre, omlegging til alleårsopptjening og innskuddsbasert pensjonsordning m.m.

Disse beregningene viser at det er fullt mulig å lage nye pensjonsordninger som er innskuddsbaserte og dermed har mer forutsigbare utgifter enn dagens ytelsesbaserte pensjonsordninger. Pensjonsforpliktelsene knyttet til allerede opptjente rettigheter må imidlertid fremdeles betales. Likevel vil en ny pensjonsordning som fremdeles skal sikre pensjon fra en tidlig alder, kunne bli billigere enn dagens pensjonsordning. Her vil selvfølgelig valg av overgangsløsning kunne bety mye for de fremtidige kostnadene.

Samtidig kan det være viktig å også tilby etterutdanning/omskolering, slik at flest mulig vil velge dette og ikke ha så stor del av sitt liv som pensjonist.

Det finnes altså en rekke forskjellige muligheter til å håndtere pensjoneringsspørsmålet for ballettdansere og sangere. Det kan være et poeng å ikke blindt kopiere løsningene som er valgt i våre nærmeste naboland, særlig så lenge deres ordninger er så nye at det er for tidlig til å kunne si noe om langtidseffektene.

[1] Lov om pensjonsordning for ballettdansere, sangsolister og korsangere ved Den Norske Opera & Ballett (operapensjonsloven)