Krav, regler, dokumentation og compliance er langt fra nyt i den finansielle sektor. I Danmark er vi vant til at sikre professionel og kompetent rådgivning og vejledning. Faktisk har forsikrings- og pensionsbranchen i mere end 60 år haft et velfungerende uddannelsessystem med ét fælles formål, nemlig at sikre et højt kompetenceniveau.

Det nye er, at det nu ikke kun er branchen selv, der stiller krav. Nu er der også lovmæssige krav om at kunne dokumentere sine forsikringsfaglige kompetencer.

De seneste krav findes i EU-direktivet, Insurance Distribution Directive – IDD, som er implementeret i de enkelte EU-lande ved national lov. Herhjemme via Lov om forsikringsformidling (i resten af artiklen kaldet ’loven’).

Set i et uddannelsesperspektiv er kompetencekravsbekendtgørelsen (i resten af artiklen kaldet ’bekendtgørelsen’) særligt interessant. Med hjemmel i loven har Finanstilsynet i Danmark udarbejdet en bekendtgørelse, som beskriver de kompetencemæssige krav, forsikringsdistributøren og forsikringsformidleren skal leve op til for at kunne distribuere forsikringer. Kompetencekravene skal sikre et højt forbrugerbeskyttelsesniveau, og netop det emne er gennemgående i både direktivet, loven og bekendtgørelsen:

”Direktivet fastsætter samtidig et højt forbrugerbeskyttelsesniveau og stiller krav om, at virksomhederne skal tage hensyn til kundernes interesser og behov…”

(Forslag til Lov om forsikringsformidling, indledning)

Et højt forbrugerbeskyttelsesniveau tager afsæt i kundens interesser og behov. Netop det er et kardinalpunkt i forhold til de krav der stilles til rådgivning og vejledning om forsikrings- og pensionsprodukter:

”Kompetencekravene skal bidrage til at sikre en høj grad af professionalisme i branchen, ligesom kompetencekravene vil medvirke til at øge kundernes tillid til, at de enkelte medarbejdere i branchen er kompetente til at yde rådgivning og vejledning.”

(Forslag til Lov om forsikringsformidling, indledning)

IDD tager hånd om forbrugerne

IDD handler i vid udstrækning om at stille skarpt på kundens forsikringsmæssige behov og interesser, lige fra udvikling af forsikringsproduktet til rådgivning om løsningen for den enkelte kunde.

Og det formål findes også i loven: ”Lovforslaget vil sikre en øget forbrugerbeskyttelse…” (Forslag til Lov om forsikringsformidling, indledning).

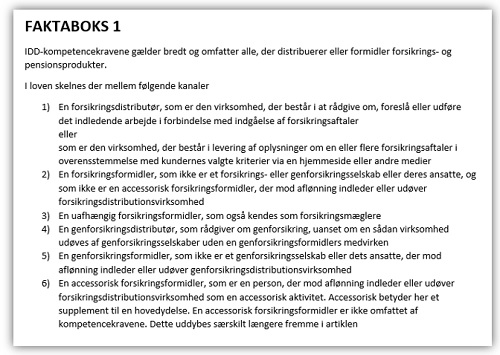

I den forbindelse er det væsentligt at få defineret, hvornår dit ansvar starter og slutter. Loven bruger begreberne distribution og formidling, men hvordan skal vi forstå det?

Hvad vil det sige at distribuere?

Distributionsbegrebet er centralt, både fordi der er tale om mere end bare salg, og fordi det har direkte betydning for, hvilke medarbejdere der er omfattet af loven.

Loven definerer i §2, stk 1 forsikringsdistribution sådan her:

a) Den virksomhed, der består i at rådgive om, foreslå eller udføre det indledende arbejde i forbindelse med indgåelse af forsikringsaftaler, at indgå sådanne aftaler eller at medvirke til administrationen og opfyldelsen af sådanne aftaler.

b) Den virksomhed, der består i levering af oplysninger om en eller flere forsikringsaftaler i overensstemmelse med kundernes valgte kriterier via en hjemmeside eller andre medier og udarbejdelse af en prioriteret liste over forsikringsprodukter, der omfatter pris- og produktsammenligninger eller rabat på prisen for en forsikringsaftale, hvis kunden er i stand til direkte eller indirekte at indgå en forsikringsaftale via det pågældende medie.

Begrebet omfatter altså både en fysisk distributionskanal og en webbaseret distributionskanal. Og – nok så vigtigt - forsikringsdistribution er udover selve distributionskanalen også at rådgive, at foreslå, at udføre det indledende arbejde, at indgå aftaler og at medvirke til administrationen af aftalen.

Krav til medarbejdernes kompetencer

Bekendtgørelsen beskriver en række krav, som virksomheden skal leve op til. Det er virksomhedens ansvar, at sikre, at de medarbejdere, som er omfattet af kompetencekravene, rent faktisk er compliant.

I den sammenhæng er der en række elementer, som virksomheden skal forholde sig til, bl.a.: arbejdsområder, arbejde under opsyn, mundtlige prøver og efteruddannelsesprøver.

Herunder følger en kort gennemgang.

Arbejdsområder

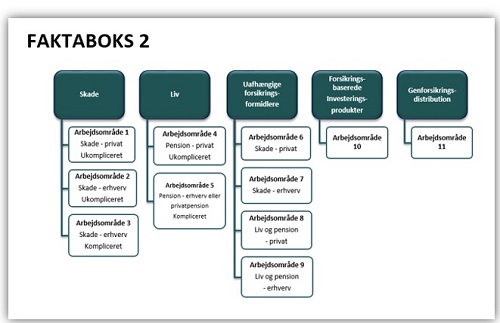

Bekendtgørelsen definerer 11 arbejdsområder og 11 sæt matchende kompetencekrav. Antallet og indholdet af bekendtgørelsens arbejdsområder er defineret ud fra et ønske om at ramme en balance mellem de meget specialiserede medarbejdere og medarbejdere, der distribuerer forsikringer på flere forskellige områder.

Figuren viser, hvordan arbejdsområderne er fordelt på henholdsvis skadeforsikring, liv og pension, uafhængige forsikringsmæglere, forsikringsbaserede investeringsprodukter (PRIIP) og genforsikringsdistribution.

I hverdagens praktik kan der selvfølgelig opstå situationer, hvor et forretningsområde, kun delvist eller slet ikke at passer ind i arbejdsområderne. Derfor kan implementering af ny lovgivning og compliance til tider give anledning til nye indsigter og overvejelser om, hvordan et forretningsområde er organiseret.

For eksempel har der været konkret tvivl om, hvorvidt gruppelivsforsikringer skal distribueres i arbejdsområde 1 eller 4, og hvordan der kan rådgives om firmapension i henholdsvis arbejdsområde 4 og 5.

Derudover er der for nogle distributører og formidlere opstået tvivl om hvordan de passer ind i arbejdsområderne. Det er særligt de såkaldt ”smalle” distributører og formidlere. Det vil sige enten forretningsområder internt i et større selskab, eller selvstændige selskaber, som kun distribuerer ét produkt, fx rejseforsikring, glasforsikring eller sygeforsikring.

For at komme de ”smalle” distributører og formidlere i møde, giver bekendtgørelsen mulighed for at udvikle prøver, der tester medarbejderen i mindre end tre produkter inden for et arbejdsområde.

Nye i branchen skal bestå en mundtlig prøve

For at en medarbejder selvstændigt kan distribuere forsikrings- og pensionsprodukter, skal medarbejderen bestå en prøve inden for det respektive arbejdsområde. En ny medarbejder i branchen har fem år til at bestå den mundtlige prøve.

I den femårige periode må medarbejderen arbejde under opsyn fra en person, som er compliant. Det kan betragtes som en følordning. Omfanget og intensiteten af opsynet bør, som det er formuleret, afspejle de kvalifikationer og den erfaring, medarbejderen har.

Prøven er mundtlig og består af en teoretisk og en praktisk del. En bestået prøve sikrer, at medarbejderen både har den teoretiske viden og de praktiske kompetencer, der skal til for at kunne rådgive en forsikringskunde på en tillidsfuld og professionel måde.

Ved en teoretisk og praktisk prøve skelnes der mellem at vide noget om og at vide hvordan. Den teoretiske viden tilegnes fx ved at læse en bog, og den praktiske viden tilegnes ved at handle og afprøve.

Multiple choice til erfarne medarbejdere

Hvert tredje år skal du som medarbejder bestå en obligatorisk efteruddannelsesprøve, der dokumenterer, at medarbejderen stadig har den nødvendige viden inden for sine arbejdsområder. I Danmark er der valgt en testløsning – en løsning som direktivet giver mulighed for:

”Hjemlande kan kræve, at en vellykket opfyldelse af kravene til uddannelse og efteruddannelse dokumenteres ved erhvervelsen af et certifikat.”

(IDD, artikel 10, nr. 2)

Efteruddannelsesprøven er en vidensbaseret multiple choice-test, som kun tester videnselementerne fra de relevante arbejdsområder. På den måde dokumenterer en bestået test, at medarbejder fortsat har den aktuelle og nødvendige viden for at bestride sit hverv.

I praksis vil en efteruddannelsesprøve kunne tages foran en pc i det selskab, hvor medarbejderen normalt har sit tilhørsforhold. Testen er digital, online og medarbejderen har tre forsøg til at bestå den.

Hold styr på compliance-historikken

Bekendtgørelsen stiller krav til virksomheden om dokumentation. Det betyder, at virksomheden skal sikre, at de medarbejdere, der udøver forsikringsdistribution, har bestået en prøve, som dokumenterer de fornødne kompetencer inden for arbejdsområdet.

Virksomheden skal desuden registrere, hvilke medarbejdere der er compliant. Bekendtgørelsen stiller dermed både krav til medarbejdernes viden og kompetencer og til virksomhedernes administrationssystemer, som skal håndtere en ret omfattende mængde data.

Til gengæld er det nemt at få øje på gevinsten ved at have en konkret fortegnelse over, hvilke medarbejdere der er compliant; selskabet har styr på, hvornår de forskellige medarbejdere senest skal bestå deres efteruddannelsesprøver og overblik over, hvilke medarbejdere der endnu ikke har opnået kompetencen og derfor arbejder under opsyn.

Derudover kan selskabet, selvfølgelig med hensyntagen til GDPR, få potentielle nye medarbejderes compliance-historik og på den måde sikre mobilitet i branchen.

Hvem er omfattet af kompetencekravene?

I udgangspunktet, er alle medarbejdere, der udøver forsikringsdistribution, omfattet af kompetencekravene - de gælder dog ikke for samtlige medarbejdere i virksomheden.

For eksempel gælder de ikke for medarbejdere, som udelukkende har administrative opgaver.

Og om ledelsen i en virksomhed, står der i bemærkningerne til lovforslaget:

”For så vidt angår ledelsespersoner og personer i direktionen, vil det afgørende være, om de har arbejdsopgaver, der medfører, at de er et led i forsikringsdistributionen. En leder som medarbejderne sparrer fagligt med om løsningen af forsikringsdistributionsopgaver vil være omfattet, hvorimod en ren personaleadministrativ leder uden ansvar for den faglige del af forsikringsdistributionen, ikke vil være omfattet af kompetencekravene.”

(Forslag til Lov om forsikringsformidling, bemærkninger til §11)

De medarbejdere, der udelukkende assisterer en kollega, som er compliant, vil i udgangspunktet heller ikke være omfattet af kravene. I sådan en situation er det afgørende, at de opgaver der løses, udelukkende er af praktisk karakter og at den del af arbejdet, der vedrører forsikringsdistribution, godkendes af en medarbejder, der er compliant.

”Vurderingen af, om en medarbejder skal opfylde kompetencekravene, vil afhænge af en konkret vurdering, hvor det er den pågældendes arbejdsopgaver, der er afgørende for vurderingen. Den pågældendes titel er derimod uden betydning.”

(Forslag til Lov om forsikringsformidling, bemærkninger til §11)

Det accessoriske salg – et supplement til hovedydelsen

Forbrugerne møder forsikringsprodukter via mange kanaler, bl.a. inden for retail. Det kan være elektronikforretningen, som sælger en forsikring, når du køber en ny fladskærm.

Her er der tale om en accessorisk formidler, der alene beskæftiger sig med forsikringsprodukter som supplement til hovedydelsen.

Der er defineret en række undtagelsesbestemmelser for de accessoriske formidlere. Det betyder, at accessoriske formidlere i nogle tilfælde ikke er omfattet af loven, og dermed også ligger uden for bekendtgørelsens krav.

For de accessoriske formidlere er der defineret nogle undtagelsesbestemmelser, som gør at den accessoriske formidler i visse tilfælde ikke er omfattet af Loven og den accessoriske formidler er heller ikke omfattet af de krav, som er beskrevet i bekendtgørelsen. Derimod er der i Loven krav om at den accessoriske forsikringsformidler dels registreres hos Finanstilsynet og dels ”skal have passende viden om de produkter, som formidleren distribuerer.” (Lov om forsikringsformidling §11, stk. 2).

Netop formuleringen om at have ”passende viden” har været genstand for en del spørgsmål. For hvad vil det sige at have passende viden? Hvem er ansvarlig og hvordan dokumenteres det?

Spørgsmålene finder svar i de retningslinjer, som bemærkningerne til lovforslaget giver. Her står nemlig, at:

”Forsikringsselskabet eller forsikringsformidleren skal endvidere sikre, at den accessoriske forsikringsformidler har passende og forholdsmæssige ordninger med henblik på overholdelse af reglerne om god skik, aflønning og krydssalg og for at tage højde for kundens krav og behov, inden den accessoriske forsikringsformidler foreslår kunden at tegne en forsikringsaftale.”

(Forslag til lov om forsikringsformidling, bemærkninger til §1)

De accessoriske forsikringsformidlere har altså forpligtelser, men det er forsikringsselskabet eller forsikringsformidleren, der har ansvaret for, at de accessoriske forsikringsformidlere opfylder forpligtelserne.

Kan forbrugernes interesser overhovedet sikres?

Hvad vil det så sige at sikre forbrugerbeskyttelse, og kan forbrugerbeskyttelsen rent faktisk sikres?

Endnu er det vanskeligt at svare på, hvorvidt forbrugerbeskyttelsen fremadrettet bliver forbedret. Compliance er en velkendt disciplin i den finansielle sektor, og det påpeges flere steder, at netop compliance-afdelingerne i selskaberne og bankerne vokser proportionelt med mængden af krav, der skal imødekommes.

Typisk er det nemmere for store virksomheder at afsætte personale og hele afdelinger til at sikre compliance, mens mindre virksomheder kan have vanskeligt ved at afsætte ressourcer til at løfte en så en omfattende opgave og omkostning.

Derfor er det en styrke, at forsikrings- og pensionsbranchen længe har haft en velfungerende og brancheanerkendt uddannelsespraksis - også før IDD.

Nuvel, der vil være nogle forsikringsformidlere, som måske tidligere primært har benyttet interne træningsforløb, og som nu skal kunne dokumentere deres kompetencer på lige fod med alle andre. Og kompetencekravene kan uden tvivl være med til at sikre et mere ensartet og gennemskueligt kompetenceniveau, der er grundlaget for rådgivning om forsikrings- og pensionsløsninger til afdækning af kundens risici – til gavn for kunden.

Henvisninger

Forslag til Lov om forsikringsformidling: https://www.retsinformation.dk/Forms/R0710.aspx?id=193948 november 2018

Lov om forsikringsformidling: https://www.retsinformation.dk/Forms/R0710.aspx?id=197146 november 2018

Bekendtgørelse om kompetencekrav og krav til godt omdømme for ansatte i forsikringsselskaber, genforsikringsselskaber og ansatte hos en forsikringsformidler og en genforsikringsformidler: https://www.retsinformation.dk/Forms/R0710.aspx?id=198214 november 2018

IDD, Europa-Parlamentets og Rådets direktiv (EU) 2016/97 af 20. januar 2016 om forsikringsdistribution: https://eur-lex.europa.eu/legal-content/DA/TXT/?uri=uriserv:OJ.L_.2016.026.01.0019.01.DAN&toc=OJ:L:2016:026:TOC november 2018